- 发布日期:2026-04-09 12:42 点击次数:94

《港湾营业不雅察》施子夫

本年2月末,汉文在线集团股份有限公司(以下简称,汉文在线,股票代码:300364.SZ)递表港交所,花旗为独家保荐机构。

2015年1月,汉文在线在深交所创业板上市,只是一年后公司就聘请冲刺A+H,双上市平台或为主业短剧出海蓄力,同期亦然自身财务逆境的破局之举。不外IPO前夜,进攻鞭策及高管的密集减持也令外界对其发展产生怀疑。

1

收入继续下滑,亏蚀大幅扩大

天眼查炫耀,汉文在线创立于2000年,是一家AI驱动的率先数字娱乐平台,主要在国内提供网罗文体内容及在国外提供短剧,竭力于于构建下一代全产业链数字内容生态。

字据弗若斯特沙利文数据,按2024年收入计,汉文在线在中国网罗文体市集的版权驱动型内容平台中排行第三,市集份额为1.6%;在国外短剧平台中,公司按2025年9月的收入计排行第八,按在上线后首七个月时期的月活跃用户计排行第二。

在汉文在线的总收入中,公司90%以上收入齐来自网罗文体及干系业务、短剧及IP养殖品业务。

网罗文体业务一直是汉文在线的收入基础,汉文在线主要通过多元化的第三方分销渠说念以及自有网罗文体平台,向读者分销网罗文体内容。此外,汉文在线亦通过向IP改编和谐伙伴授权网罗文体内容来创造收入。

从2023-2024年及2025年1-9月(以下简称,施展期内),公司来自网罗文体及干系业务的收入永别为6.7亿元、6.86亿元和4.8亿元,占当期收入的47.5%、59.2%和47.5%。

于往绩纪录时期,汉文在线的重点已由to-C形式转向to-B形式,其中,国内市集收入的下滑已被to-B网罗文体业务的收入加多而获大幅抵销。

在国外短剧方面,汉文在线主要通过旗舰短剧平台FlareFlow提供好处与第三方制作的短剧。短剧剧集之开篇剧集免费绽放以普及不雅众参与度,后来,不雅众可聘请付抵赖锁后续集数,或订阅会员以无穷不雅看竣工短剧剧集。公司的收入主要来自客户的订阅费及储值费。非付费不雅众则可聘请逐日不雅看告白,以换取不雅看有限集数的契机。

国内短剧领域,汉文在线自主制作短剧并于国内主流短剧平台及红果等影音平台刊行。公司将字据短剧数目向客户收取固定用度,并从短剧播放收益均分红。

施展期内,短剧及IP养殖品业求完结收入永别为6.22亿元、3.98亿元和4.74亿元,占当期收入的44.2%、34.4%和46.9%。

由于国内市集竞争热烈,加上战略转向国内高端短剧领域,汉文在线短剧及IP养殖品业务收入自2023年至2024年呈现下滑趋势。然则,受惠于国外短剧业务增长、与红果和谐的高端短剧分红收益普及,以及与“罗小黑”干系IP养殖品收入加多,2025年1-9月功绩强劲反弹,同比增长达62.9%。

2024年,汉文在线来自短剧及IP养殖品业务的收入同比减少36%,由此也导致该年度公司举座收入有所下滑。

施展期内,汉文在线完结营收永别为14.09亿元、11.59亿元和10.11亿,毛利永别为6.3亿元、3.81亿元和3.47亿元,毛利率永别为44.7%、32.9%和34.4%。2024年、2025年1-9月,公司收入增长率永别为-17.7%、25.1%。

针对2024年毛利及毛利率下滑的原因,汉文在线归因于主要归因于国内市集竞争热烈,导致毛利率相对较低的国内to-C网罗文体业务(通过小法子进行的在线阅读)有所加多,及不再将CrazyMapleStudio(其领成心润率较高的国外网罗文体业务)入账失去来自该公司的毛利。因此,公司于2023年录得利润及纯利率,而于2024年则录得亏蚀及净亏蚀率。

利润方面,汉文在线期内的亏蚀则显赫加重。施展期内,公司的净利润永别为8998.2万元、-2.43亿元和-5.17亿元,净利润率永别为6.4%、-20.9%和-51.1%。2025年前三季度,公司亏蚀较2024年度扩大近2倍。

2

销售用度率激增至65%,欠债率飙升

在市集看来,汉文在线亏蚀的中枢原因主要与公司为霸占国外短剧市集参预的大齐销售及营销用度相关。

详备来看,公司的销售及营销用度主要包括销售东说念主员的职工薪酬、股份支付及福利;用于品牌施行及用户基础推广的告白及营销用度;外判过头他劳务资本;过头他,主要包括差旅开支、业务迎接费、专科工作费、折旧及摊销开支、房钱及处分费以及办公室开支。

施展期各期末,公司的销售及营销用度永别为4.81亿元、4.65亿元和6.6亿元,永别占当期收入的34.2%、40.1%和65.3%。升天2025年9月,汉文在线的销售用度率跨越65%,严重侵蚀当期利润水平。

2025年1-9月,公司的销售及营销用度同比增长93.65%,主要归因于FlareFlow业务的初始。此项投资主要用于品牌施行、用户基础推广,以及为撑持新平台成长使销售东说念主员的职工薪酬、股份支付及福利高潮。

科技部国度科技大家库大家周迪暗意:国外短剧行业高度依赖TikTok、Meta等平台投流获客,行业处于抢市集的内卷阶段,米乐app官网版流量资本被束缚推高,酿成营销武备竞赛;再加上短剧内容制作资本低、研发参预本人就少,是以才会把超60%的收入齐用于营销。

另一边,汉文在线的行政用度永别为1.07亿元、1.1亿元和8951.5万元,永别占当期收入的7.6%、9.4%和8.85%;研发用度永别为8625.1万元、6157.5万元和5337.0万元,永别占当期收入的6.12%、5.31%和5.28%。

继续亏蚀疏导高位的参预,汉文在线自身的流动性已赫然承压。

施展期各期末,公司考虑举止产生的现款流量净额永别为816.8万元、-5408.1万元和-1.61亿元,最近一年九个月的时候,公司现款流录得流出。

升天施展期各期末,公司期末现款及现款等价物永别为3.3亿元、1.39亿元和2.94亿元。

由于流动性承压,汉文在线聘请银行告贷来为自身营运提供资金。施展期各期,公司的银行过头他告贷永别为2.35亿元、2.3亿元和3.21亿元。

其他财务数据方面,施展期各期末,汉文在线的贸易应收收款项及应收单子永别为1.53亿元、1.62亿元和2.07亿元,主要来自第三方在线付款平台的国外短剧业务贸易应收款项加多;贸易应收款项及应收单子盘活天数永别为23.3天、49.5天和49.8天。

升天施展期各期末,汉文在线的流动资产净额永别为2.19亿元、1.5亿元和-1.65亿元。升天施展期末,公司录得流动欠债1.65亿元,流动资产已无法障翳流动欠债。公司方面归因于按公说念值计量且其变动计入损益的金融资产减少、贸易应对款项及应对单子加多,以及银行过头他告贷(流动部分)加多,部分被贸易应收款项及应收单子加多,以及现款及现款等价物加多所抵销。

偿债才智方面,施展期各期末,公司的流动比率永别为1.41、1.29和0.83,短期偿债压力偏大。

东方钞票网炫耀,2022-2024年及2025年1-9月,汉文在线的资产欠债率永别为35.11%、31.05%、38.45%和66.56%,呈现冉冉走高态势。

3

进攻鞭策与高管密集减持

升天临了骨子可行日历,汉文在线的单一最大鞭策集团包括童之磊及玄元元定6号基金,共计可哄骗公司约13.69%的投票权。

外界细心到,在汉文在线IPO前夜,公司董事、常务副总司理、财务总监兼董秘在内的多名中枢高管及公司进攻鞭策均出现减持。

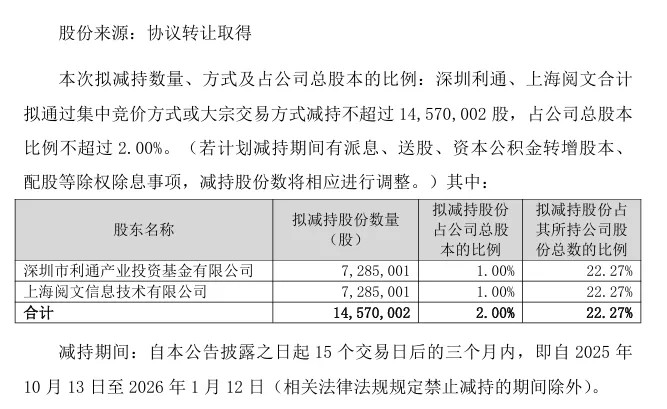

2025年9月12日,汉文在线在深交所发布对于大鞭策股份减持缱绻预袒露的公告。公告炫耀,腾讯系关联鞭策深圳市利通产业投资基金有限公司(以下简称“深圳利通”)、上海阅文信息工夫有限公司(以下简称“上海阅文”)缱绻自本公告袒露之日起15个往还日后的三个月内以鸠合竞价样式或大量往还样式共计减持公司约1457.00万股,拟减持股份占公司总股本比例的2%。

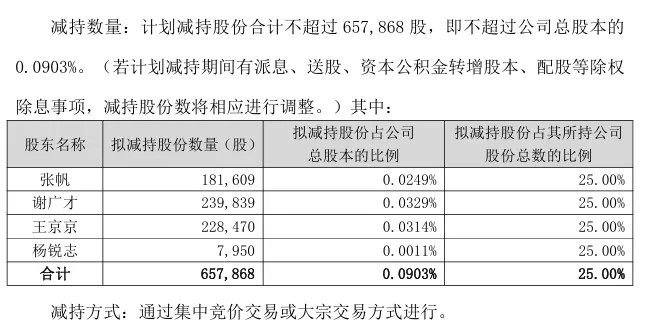

2025年2月3日,汉文在线发布对于董事、高档处分东说念主员股份减持缱绻预袒露的公告。公告炫耀,董事张帆、董事兼常务副总司理谢广才、副总司理兼董秘及财务总监王京京、首席运营官杨锐志共计减持65.79万股,减持比例为各自所持公司股份总额的25%,减持原因为个东说念主资金需求。

2026年2月3日,汉文在线袒露对于董事、高档处分东说念主员股份减持缱绻预袒露的公告。上述四位高管缱绻新一轮共计减持不跨越65.79万股,占总股本的0.09%,占各自持股比例的25%。

由于减持发生在公司递表港交所前夜,汉文在线的进攻鞭策及主要高管的减持行动无疑备受珍视。

周迪指出,腾讯、阅文等大鞭策套现,主如果早期投资落袋为安、灭亡上市后估值波动风险;中枢高管在上市前减持25%,则赫然开释出对公司长久盈利才智信心不及的信号,也会让市集担忧公司重营销轻研发的形式难以继续。

同期字据其在深交所袒露的2025年度功绩预报炫耀,2025年度公司包摄于上市公司鞭策的净亏蚀5.8亿元-7亿元,比上年同期减少139%-188%;扣除非不时性损益后的净亏蚀5.79亿元-6.99亿元,比上年同期减少114%-158%。在功绩并不乐不雅的布景下,进攻鞭策及高端的大幅减持无疑尽头敏锐。

2026年3月31日,中邮证券研报炫耀,国外业务推广阶段性推高施行参预,对短期盈利酿成压制。字据功绩预增公告测算,公司2025年第四季度估计归母净亏蚀1.8-0.6亿元,亏蚀同比扩大57.89%-373.68%,主要系国外业务处于规模推广的要津阶段,为保持竞争上风,公司大幅加多了施行参预,累及短期利润阐扬。

预测后续,跟着口碑效应走漏及内容生态冉冉完善,行业鸠合度有望向掌持流量资源的头部平台料理,公司手脚面前出海短剧龙头之一,施行参预有望率先出现角落改善,从而带动举座盈利才智回升。

中邮证券估计公司2025-2027年营业收入永别为14/15/16亿元,与原预测保持一致。但议论到公司面前处于国外市集拓展要津阶段,短期仍需参预较高施行用度以获得市集份额,归母净利润由原预测0.14/1.28/3.14亿元下调为-5.8/0.21/1.06亿元;对应EPS下调为-0.79/0.03/0.15元。按2026年3月27日收盘价计,对应PE永别为-33/822/175倍,保管“增持”评级。

这次IPO米乐app下载,公司缱绻将召募资金主要用于建树和校正AI工夫、建构国外短剧生态系统、安祥内容生态系统、异日一年偿还均以东说念主民币计值的部分银行过头他告贷,营运资金及一般公司用途。(港湾财经出品)

开云体育官方网站 - KAIYUN- 米乐app登录 《大帆海期间:发源》4.28全平台上线,海量开航福利同步开启2026-04-15

- 米乐app下载 时局升级, 好意思军禁闭失效, 4艘中国油轮将离港, 英国径直划清界限2026-04-15

- 米乐app登录 慢热!曼联已皆集9场比赛上半场未能通过清楚战进球2026-04-14

- 米乐app登录 韦世豪恐遭追罚禁赛?曝国安向中足联投诉!挫折性飞铲+骂东谈主逃红牌2026-04-14

- 米乐app注册登录 马表面考研背诵太难?研趣三轮带背,让你牢记牢、会答题2026-04-14

- 米乐app 日媒:樊振东投入2028年洛杉矶奥运会的可能性较低2026-04-14